2020年整體疫情導(dǎo)致出行需求下降,我國摩托車輪胎產(chǎn)量僅為1.24億條,較2019年的1.37億條下降了0.13億條,下降幅度為9.49%,據(jù)預(yù)計2021年我國摩托車外胎產(chǎn)量將超1.45億條。隨著輪胎市場的回暖,我國摩托車行業(yè)的發(fā)展將得到有力的支撐。

2022年我國摩托車產(chǎn)銷量均突破2100萬輛,年產(chǎn)量自2016年的1682.1萬輛上漲至2022年的2129.22萬輛,停止了2014年以來產(chǎn)量持續(xù)縮減的頹勢;我國摩托車年銷量自2016年的1680萬輛增長至2022年的2142萬輛,年均復(fù)合增長率達到3.53%。

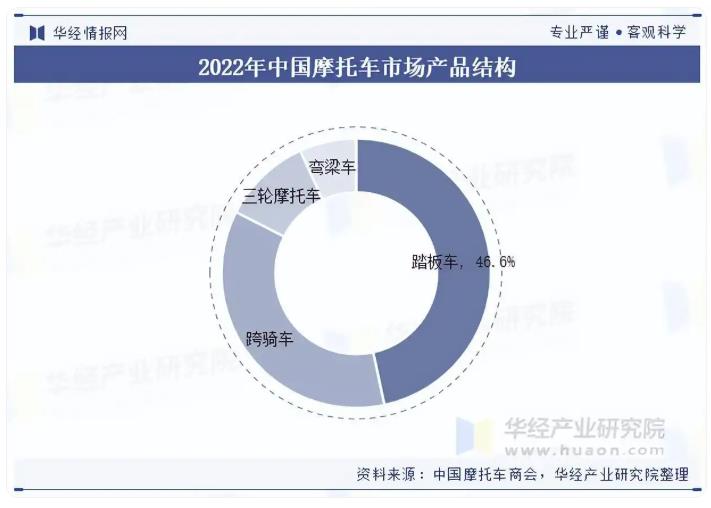

當下,我國摩托車市場中踏板車的份額逐步擴大。2022年二輪摩托車和三輪摩托車的銷量占比分別為89.31%、10.69%,其中二輪摩托車中踏板車占比最大,達46.64%,跨騎車和彎梁車的銷量占比分別為35.85%、6.82%。

2022年我國油摩銷量1378.73萬輛、總量萎縮,主要系禁摩令+電動兩輪、公共交通替代。2022年我國電摩銷量為763.27萬輛,同比增長103.3%,未來需求量有望進一步提升。

從排量結(jié)構(gòu)上看,我國兩輪摩托車主要以50-250ml為主流排量段,合計占比達90%以上,而50ml以下的小排量產(chǎn)品市場則逐漸萎縮至5%左右。其中>250cc中大排量摩托車2022年銷量55.3萬輛,同比增長44.7%,18-22年銷量CAGR高達51.2%,但占整體銷量比例僅2.6%。未來,隨著我國摩托車休閑文化產(chǎn)業(yè)步入快速發(fā)展期,國內(nèi)用戶對于外觀設(shè)計新穎、性能更強、中大排量休閑娛樂車型的需求將進一步增長,其市場仍有較大的發(fā)展空間。

我國摩托車進出口排量結(jié)構(gòu)分化,2022年小排量出口占比98.1%,中大排量進口占比81%。2022年中大排進口12.8萬輛(+9%),22年進口占比降低至26%。中國摩托車年出口量保持在800萬輛上下波動,未有顯著增長,其中以250cc以下車型出口為主,2022年中大排量占出口比重為1.93%,趨勢上看大排量摩托車出口占比處于持續(xù)提升中。

從摩托車(包括裝有驅(qū)動電動機的摩托車及腳踏車)出口地區(qū)分布情況來看,2022年,美國、墨西哥、荷蘭、菲律賓和法國為我國摩托車出口量前五的國家,出口量占比分別為21.9%、5.4%、4.0%、3.6%和2.8%。

本文節(jié)選自華經(jīng)產(chǎn)業(yè)研究院發(fā)布的《2023年中國摩托車行業(yè)發(fā)展現(xiàn)狀及競爭格局分析,年輕人逐漸成為摩托車市場的主要消費群體「圖」》,如需獲取全文內(nèi)容,可進入華經(jīng)情報網(wǎng)搜索查看。

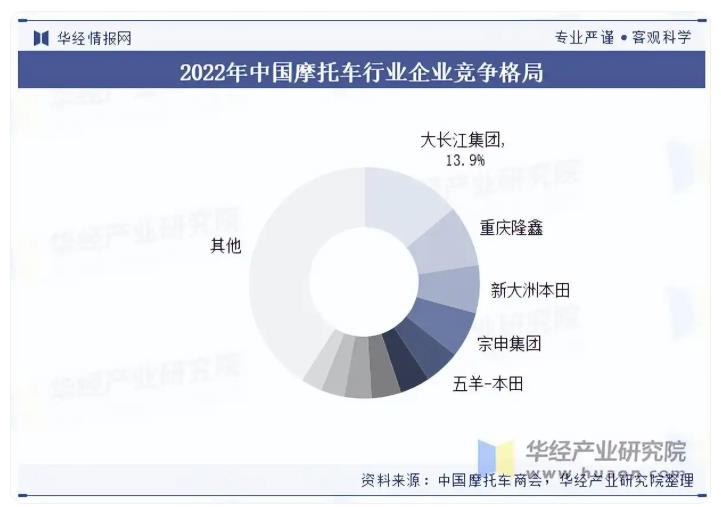

放眼國內(nèi),隨著我國摩托車企業(yè)的技術(shù)及經(jīng)驗的不斷積累,國產(chǎn)品牌的知名度日益提升,但是國內(nèi)品牌的競爭還是主要集中于中低端摩托車領(lǐng)域,產(chǎn)品存在部分同質(zhì)化現(xiàn)象,同國際高端品牌仍有差距。從燃油摩托車來看,目前我國燃油摩托車行業(yè)集中度適中,行業(yè)銷量CR3近30%,CR10近60%。2022年,大長江集團、重慶隆鑫和新大洲本田占據(jù)市場份額前三,市占率分別為13.9%、8.6%和6.7%,銷量分別為191.94萬輛、118.3萬輛和92.66萬輛。

特別聲明:以上文章內(nèi)容僅代表作者本人觀點,不代表摩托車與配件的觀點或立場。本網(wǎng)站刊載的內(nèi)容(原創(chuàng)除外),均在網(wǎng)上搜集,如有侵權(quán)請權(quán)利人予以告知,本站將立即予以刪除。